Gesetzliche oder private Krankenversicherung?

Der Großteil der Menschen in Deutschland hat gar keine Wahl: Er muss sich gesetzlich kranken- und pflegeversichern.

Diese Pflicht gilt zum Beispiel für Angestellte, deren Einkommen eine bestimmte Grenze, die Versicherungspflichtgrenze, nicht überspringt. Diese Grenze wird jedes Jahr neu festgelegt und liegt 2021 bei einem Jahreseinkommen von 64 350 Euro Brutto. Verdienen Angestellte in einem Jahr mehr, dürfen sie in die private Krankenversicherung wechseln. Das müssen sie aber nicht tun, denn sie können auch gesetzlich versichert bleiben – dann als freiwilliges Mitglied.

Die meisten Selbstständigen dürfen dagegen unabhängig vom Einkommen entscheiden, ob sie sich gesetzlich oder privat versichern. Sie sind nicht versicherungspflichtig in einer gesetzlichen Kasse. Für sie gilt: Sie können sich entweder freiwillig gesetzlich versichern, wenn sie vorher mindestens zwölf Monate gesetzlich versichert waren, oder sie können in die private Krankenversicherung gehen.

Das ist eine Entscheidung mit dauerhaften Folgen: In eine gesetzliche Kasse kommen privat versicherte Selbstständige nur zurück, wenn sie ihre Selbstständigkeit aufgeben und etwa als Angestellte aufgrund ihres Einkommens pflichtversichert werden.

Für bestimmte Berufsgruppen wie etwa für freiberufliche Journalisten gelten jedoch spezielle Regeln. Als Mitglieder der Künstlersozialkasse sind sie ebenfalls in der gesetzlichen Krankenversicherung pflichtversichert. Von dieser Pflicht können sie sich nur zu Beginn der Selbstständigkeit oder bei einem hohen Einkommen befreien lassen, unter der Bedingung, dass sie sich danach privat versichern.

Beamte sind in einer besonderen Situation: Sie haben Anspruch auf eine Beihilfe, die ihr Dienstherr für die medizinische Behandlung gewährt. Deckt die Beihilfe zum Beispiel 50 Prozent der Behandlungskosten ab, muss der Beamte die verbleibenden 50 Prozent mit einer privaten Krankenversicherung absichern. Würden Beamte sich gesetzlich krankenversichern, müssten sie die Beiträge komplett selbst zahlen, da der Dienstherr keinen Arbeitgeberanteil zu den Kassenbeiträgen zahlt. Daher lohnt sich für Beamte in der Regel der Gang in die private Krankenversicherung.

Rentner haben sich schon während des Erwerbslebens für die eine oder die andere Form der Krankenversicherung entschieden. Ab dem 55. Lebensjahr können privat Krankenversicherte in der Regel nicht mehr in die gesetzliche Krankenversicherung wechseln. Umgekehrt ist ein Wechsel von der gesetzlichen in die private Absicherung möglichst früh zu empfehlen, da die private Krankenversicherung teurer wird, je älter der Versicherte beim Vertragsabschluss ist.

Organisation, Preise und Leistungen im Vergleich

Organisatorisch gibt es einige Unterschiede zwischen den beiden Systemen Kasse und privat. Während Kassenpatienten ihre medizinischen Leistungen etwa beim Arztbesuch über Chipkarte abrechnen, erhalten Privatpatienten eine Rechnung, die sie erst aus eigener Tasche begleichen, um sich anschließend das Geld von ihrem privaten Versicherer zurückzuholen. Ein solches Vorgehen erleben Kassenpatienten nur in wenigen Situationen, wenn sie etwa mit ihrem Baby einen Osteopathen aufsuchen und sich das Geld anschließend von ihrer Krankenkasse erstatten lassen wollen. Diese Zusatzleistung haben aber nicht alle Kassen im Angebot.

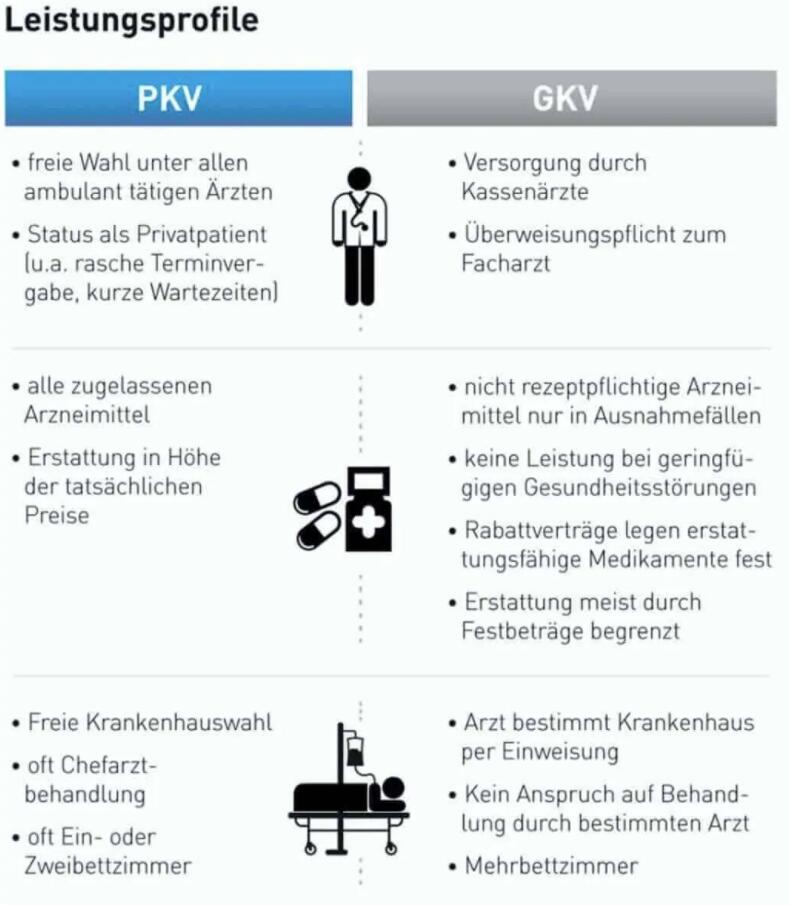

Alle, die als Angestellte oder Selbstständige die Wahl haben zwischen gesetzlicher und privater Krankenversicherung, sollten sich die nächsten Schritte gut überlegen. Ein Blick auf die Leistungen zeigt, dass die private Krankenversicherung an vielen Stellen Leistungsvorteile bietet. Das gilt zum Beispiel bei der Krankenhausbehandlung: Privat Versicherte haben in den meisten Tarifen Anspruch darauf, die Klinik selbst auszusuchen und vom Chefarzt behandelt zu werden. Gesetzlich Versicherte müssen sich im nächstgelegenen für sie geeigneten Krankenhaus behandeln lassen, für sie ist der jeweils diensthabende Arzt zuständig.

Sie sollten aber nicht nur auf die Leistungen schauen, sondern sich auch über die Beiträge Gedanken machen. Die Beitragshöhe für gesetzlich und für privat Versicherte wird komplett unterschiedlich ermittelt. Bei gesetzlich Versicherten richtet sich der Beitrag nach der Höhe des Einkommens, bei privat Versicherten nicht.

Gesetzlich Versicherte zahlen je nachdem, in welcher Krankenkasse sie Mitglied sind einen Beitragssatz zwischen14,6 und 15,9 Prozent. Für Arbeitnehmer zahlt der Arbeitgeber 7,3 Prozent, den verbleibenden Beitragsanteil übernimmt der Arbeitnehmer aus eigener Tasche. Der Haken für die Beschäftigten: Sollte ihre Krankenkasse den Beitragssatz erhöhen, bleibt das allein bei ihnen hängen, da der Arbeitgeberanteil gesetzlich festgeschrieben ist. Dann bleibt aber noch die Möglichkeit, in eine günstigere Krankenkasse zu wechseln.